翻看耐科装备2025年财报,一个戏剧性的场景栩栩欲活:利润表上,营收利润双双高增长,场面一派大好;但钞票欠债表上,鼓舞权利却已而“瘦身”近三成。

这“一增一减”背后,藏着公司怎么的计谋禁受?是激昂回馈,如故另有隐情?让咱们用数据拆解这场“事迹狂欢”与“钞票瘦身”的并行记。

01 、增长强劲,获利能力提高

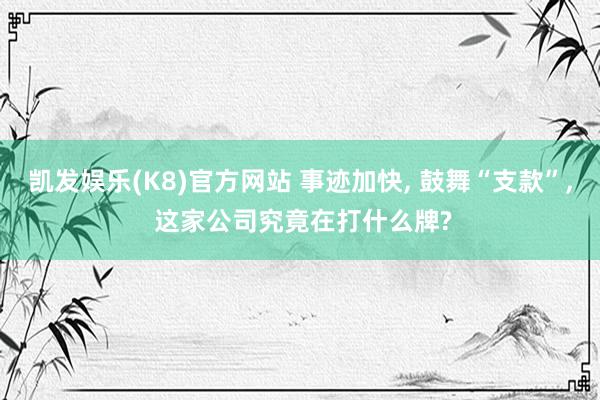

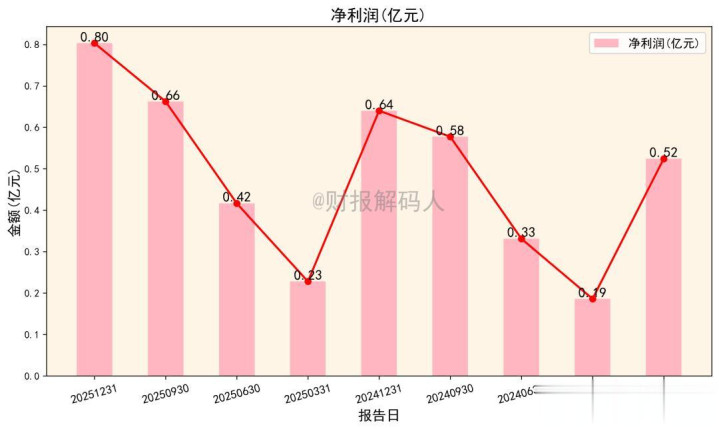

中枢数据: 2025年全年,公司交易收入 2.95亿元,净利润 0.80亿元。比拟2024年,营收增长约10%,净利润大增 25.5%。

图:交易总收入(亿元)

1.1 成长性:事迹逐季加快,能源完全

从单季度看,公司增长势头彰着。

第一季度营收0.68亿,到第四季度已达 2.95亿(累计)。

这种加快增长,讲明公司业务在年内捏续放量。

下流需求或订单托付节律荒谬积极。

1.2 盈利性:毛利率提高,钱更好赚了

更要道的是,公司获利效用提高了。

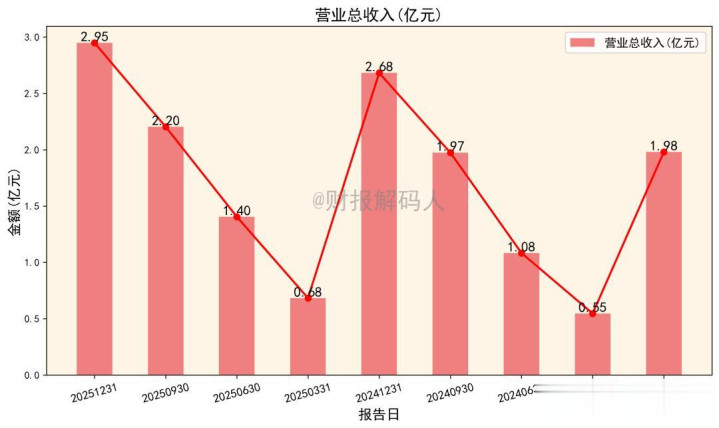

2025年全年交易成本1.71亿,算得毛利率约 42.1%。

而2024年同期毛利率约为 37.9%。

这意味着每100元收入,毛利多赚了4块多。

成本扫尾或居品结构优化效用权臣。

1.3 用度与利润:研发捏续,利润塌实

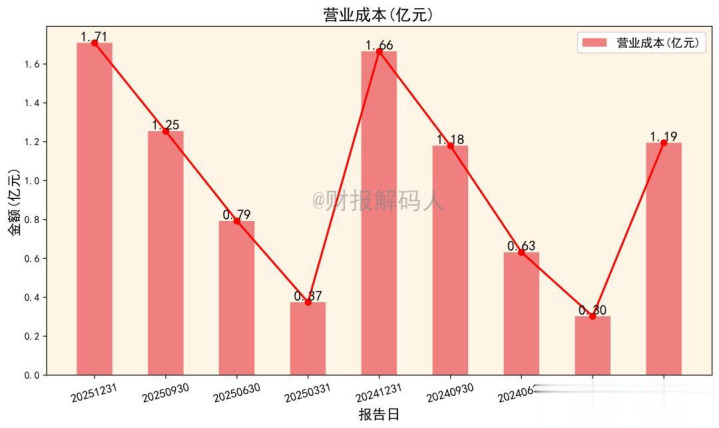

公司保捏了踏实的研发插足。

2025年研发用度 0.24亿元,占营收比重约8.2%。

销售和处治用度总共0.23亿,占比约7.9%。

在营收增长的同期,用度扫尾相对精湛。

最终全年净利率达到 27.24%,比2024年的23.9%更高。

图:净利润(亿元)

利润增长是实真的在的,并非靠财务时期。

02 、净钞票为何已而“瘦身”?

中枢荒谬: 2025年第三季度,每股净钞票从Q2的 12.20元 骤降至 8.94元。这不是亏本导致的,背后另有故事。

2.1 鼓舞权利结构:本钱公积“隐匿”了?

对比2025年中报和三季报的钞票欠债表。

一个要道变化是:实收本钱(股本) 从 0.82亿股 酿成了 1.1455亿股?

等等,这里数据需要严谨查对。

主要办法表表现2025Q3每股本钱公积从8.42元 降至5.74元。

而每股净钞票大幅减少,主要等于它和股本变动导致的。

这热烈暗意公司进行了本钱公积转增股本或股份回购刊出。

2.2 钞票质地:家底照旧殷实

尽管净钞票账面值减少,但公司钞票质地不差。

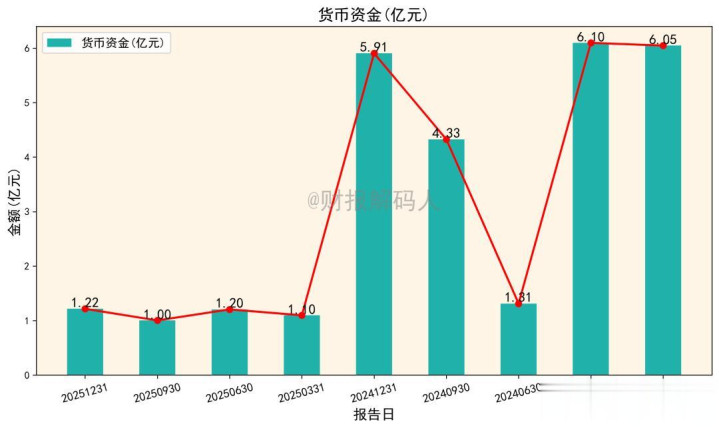

货币资金+来去性金融钞票始终保捏在 7-8亿元 高位。

图:货币资金(亿元)

公司账上现款及搭理荒谬充裕,财务“底气”足。

应收账款和存货限制相对踏实,未见荒谬飙升。

全体钞票结构偏向轻钞票,适合科技企业特征。

2.3 偿债能力:险些“零欠债”运营

公司的欠债率极低,产权比率长年低于 0.25。

流动比率和速动比率长年在 5以上,短期偿债能力极强。

浅易说,公司险些没奈何告贷,策动荒谬保守。

财务风险极低,凯发官网但也可能意味着杠杆期骗不及。

03 现款流量表:钱从哪来,到哪去?

3.1 策动造血:全年为正,但季度波动

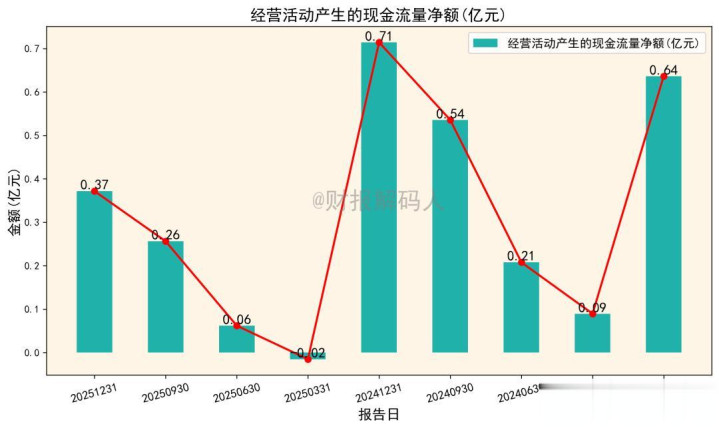

2025年全年,策动步履现款流净额为 0.3717亿元。

净利润是0.80亿,现款流净额小于净利润。

主要原因是存货和应收账款的占用。

分季度看,Q1甚而为负(-0.02元/股),Q4大幅转正。

讲明公司回款和运营资金处治存在季节性波动。

3.2 投资与筹资:大限制投资与回馈鼓舞

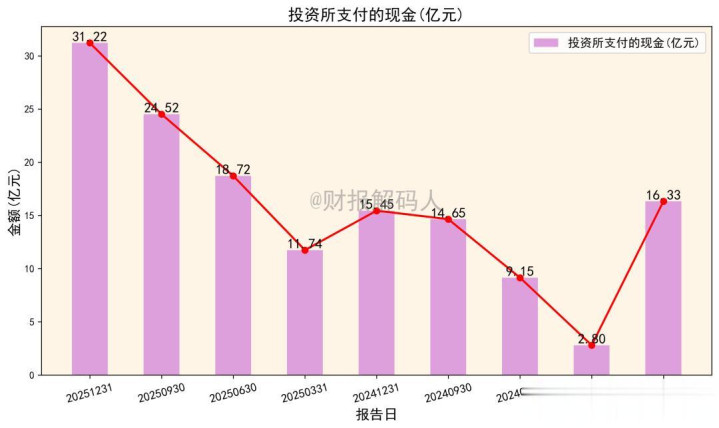

现款流量表揭示了净钞票“瘦身”的真相。

投资步履现款流出浩大,高达 31.71亿元。

主要用于“投资所支付的现款”(31.22亿)。

这很可能是用充裕资金购买了大齐的搭理居品。

同期,筹资步履现款流净额为负(-0.5259亿)。

“分派股利、利润或偿付利息支付的现款”为 0.3255亿元。

纠搭伙产欠债表变化,公司可能在用现款分成并回购股份。

把账上浪费的现款,实真的在地返还给了鼓舞。

04 运营效用:高增长下的隐忧

4.1 运营周期:效用有待提高

尽处事迹增长,但公司运营效用办法有眇小恶化。

存货盘活天数从2024年底的 300天 升至2025Q3的 300天(基本捏平)。

但交易周期(存货+应收)仍在 414天 以上。

这意味着从插足资金到收回现款,需形貌先一年。

在业务推广时,对营运资金的处治能力是要紧磨练。

4.2 要道办法关联考证

数据逻辑是闭环的:利润增长带来了留存收益增多。

但净钞票的减少,通过现款流量表确认是分成和回购所致。

每股收益(0.58元)与净利润(0.66亿)除以股本(约1.145亿股)基本匹配。

三大报表之间的数据勾稽联系是明晰的。

05 业务与估值:半导体建筑赛谈的“现款牛”?

5.1 业务纠合解读

公司主营半导体封装建筑,属于高端制造。

现时半导体国产替代是始终逻辑,为公司提供成漫空间。

从财报看,公司不差钱,研发插足踏实。

能捏续分成回购,表现其业务已进入谨慎成绩期。

但运营周期长,也反应了建筑行业托付、验收的脾气。

5.2 同业业对比与风险

手脚半导体建筑公司,其高毛利、高现款储备特质彰着。

比拟一些激进的同业,其财务作风极为谨慎。

风险在于:行业周期波动可能影响新订单。

运营效用若不可提高,限制扩大后可能牵累现款流。

5.3 估值合感性浅析

以最新股价 44.8元 和2025年EPS 0.70元(年报数据)狡计。

静态市盈率(PE)约为 64倍。

这个估值在半导体建筑板块中不算低,已包含较高成长预期。

机构此前忖度的2025年PE在26-36倍,现时股价已大幅超出。

估值更多反应了阛阓对半导体赛谈和公司地位的乐不雅心境。

短期投资需把稳估值偏高风险。

始终看,公司塌实的盈利和健康的现款流是蹙迫基础。

免责声明

以上分析凭证公开贵府整理凯发娱乐(K8)官方网站,致力客不雅,如分析偏差较大,影响公司处治,请有关删稿,个东谈主不雅点,仅供参考,不组成投资忽视,投资有风险,入市需严慎,宽贷在批驳区说说你的见解!

凤凰彩票(welcome)APP下载 备案号:

备案号: